Наследие ВАС пригодилось для налогового спора

9-й ААС поддержал первую инстанцию, которая признала правомерными налоговые претензии к российскому подразделению международной косметической компании Oriflame Cosmetics из-за неправомерного применения схемы роялти. Решение судьи АСГМ Александры Нагорной было основано на выводе, что дочернее ООО, зарегистрированное в России, на самом деле только представительство, а использовала она для этого наследие ВАС постановление президиума по "делу "Парекс-банка", где говорилось, как снимать "корпоративную вуаль".

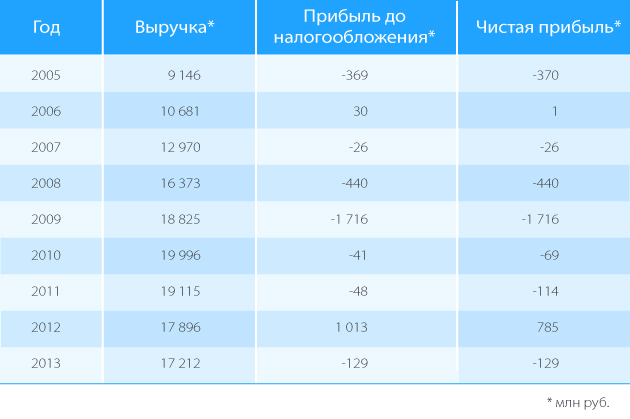

Зарегистрированная в Люксембурге косметическая компания Oriflame Cosmetics S.A., один из лидеров международной индустрии прямых продаж, в России работает через ООО "Орифлэйм Косметикс". В 20052012 годах оборот Oriflame в России непрерывно рос, увеличившись до 19,9 млрд руб. В 20122013 годах произошло снижение этого показателя. Прибыль ООО "Орифлэйм Косметикс" за период с 2005 года почти никогда не показывало, исключение составил 2012 год.

Бизнес компании построен так, что бренды и операционное ноу-хау информация о том, как устроены процессы, являются интеллектуальной собственностью Oriflame holdings B.V., она передает права Oriflame Cosmetics S.A., а затем по субконцессии они идут в страновые подразделения. До октября 2010 года размер роялти российского "Орифлэйма" составлял 5 % от суммарной выручки, из которых 98,4 % шли Oriflame holdings B.V. А затем заработала измененная модель: подразделение компании в РФ должно было уплачивать за использование товарного знака Oriflame 2 % от инвойсной стоимости ввозимых товаров, за использование одноименного коммерческого обозначения 4 млн евро в год, а за ноу-хау прямых продаж 20 млн евро в год.

В 20092010 годах, за которые проводилась выездная налоговая проверка, ставшая причиной судебного разбирательства, размер лицензионных отчислений ООО "Орифлэйм Косметикс" составлял чуть больше 1 млрд руб. ежегодно. Эти суммы роялти были отражены в бухгалтерии как расходы, а УФНС по Москве расценило их как инструмент налоговой оптимизации, который использовался в целях уменьшения базы налога на прибыль, необоснованного возмещения НДС из бюджета и вывода из-под юрисдикции РФ денежных средств, с которых и за рубежом не были уплачены налоги. "Орифлэйм Косметикс" ФНС посчитала де-факто постоянным представительством Oriflame Cosmetics S.A.

В итоге столичное УФНС 31 марта 2014 года уменьшило на 2,6 млрд руб. сумму убытка, исчисленную при расчете базы по налогу на прибыль в 20092010 годах, доначислило 415 млн руб. неуплаченных или излишне возмещенных налогов в размере и 164 млн руб. пеней. Обжалование этого решения в центральном аппарате ФНС 18 августа 2014 года привело к снижению этих цифр до 2 млрд, 382 млн и 155 млн руб. соответственно, но Oriflame это не устроило. "20 лет существования компании в России налоговые органы признавали "Орифлэйм Косметикс" самостоятельным юрлицом, не отрицали выплату роялти и не рассматривали их как доход люксембургской компании от деятельности в России", говорил газете "Ведомости" директор Oriflame по корпоративным вопросам в России и СНГ Сергей Большаков.

Формальную правовую конструкцию можно игнорировать

29 августа 2014 года "Орифлэйм Косметикс" оспорило в Арбитражном суде Москвы действия налоговиков (дело № А40-138879/14-75-404), но успеха не имело. Судья Александра Нагорная пришла к выводу, что заявитель де-факто не является самостоятельным юридическим лицом. В своих рассуждениях она руководствовалась позицией Президиума ВАС о "корпоративной вуали", сформулированной в "делу "Парекс-банка" (№ А40-21127/11). Там говорится, что для определения того, является ли общество представительством или нет, не имеет большого значения, зарегистрировано ли оно в этом качестве и имеет ли полномочия действовать от имени головной организации. Судьи ВАС выделили более важные, по их мнению, признаки. Во-первых, это наличие у потребителей представления о том, что общество является представительством, а во-вторых, возможность клиентов совершать сделки по месту нахождения общества без прямого контакта с головным офисом.

Судья нашла подтверждение обоим эти обстоятельствам. По мнению Нагорной, у клиентов компании сформировано устойчивое представление о том, что общество является представительством Oriflame Cosmetics S.A. Доказывается это тем, что сайт ru.oriflame.com является подразделом глобального сайта Oriflame, а на последней странице русскоязычного каталога товаров указывается наименование люксембургской компании.

Оно написано мелким шрифтом и рядом со знаком копирайта, чтобы проинформировать клиента об обладателе исключительных прав на товары из каталога, возражали юристы "Орифлэйм Косметикс". Но судья посчитала, что тут знак копирайта это признак интеллектуальных прав иностранной фирмы не только на товары, но и на сам проспект. А этот факт, по ее мнению, свидетельствует против заявителя, поскольку подтверждает, что тот не может самостоятельно формировать и наполнять каталог товаров. В договоре коммерческой субконцессии Нагорная нашла также условие о том, что "Орифлэйм Косметикс" обязано оказывать дополнительные услуги, на которые клиент мог бы рассчитывать, приобретая товары у правообладателя, и это, по ее мнению, также говорит о том, что российское ООО по факту лишь преставительство.

Отметила Нагорная и то, что в "плане успеха", который регулирует работу консультантов, продающих продукцию Oriflame, и предусматривает поощрения для них, нет упоминаний ООО "Орифлэйм Косметик". Наоборот, в этом документе всячески подчеркивается, что компания, с которой сотрудничают консультанты крупная и международная, работает в 60 странах мира, взаимодействуют с более чем 2 миллионами продавцов, а в ее офисах "более 6000 сотрудников по всему миру".

Суд принял во внимание и то, что некоторые работники российской "Орифлеэйм Косметикс" занимали должности в Oriflame Cosmetics S.A. Согласно показаниям одной из таких сотрудниц, финансового директора Татьяны Егоровой, российская фирма подконтрольна люксембургской: туда отправляют отчеты о деятельности, а в случае возникновения убытков отчитываются о причинах этого и планах выхода на прибыль. Довод "Орифлэйм Косметикс" о том, что оно от своего имени оформляет всю документацию, суд отклонил. Нагорная написала в своем решении, что такой аргумент не опровергает выводов налоговой, а всего лишь свидетельствует о том, что у Oriflame Cosmetics S.A. нет зарегистрированного представительства в РФ.

В итоге, оценив доказательства в совокупности, учитывая убыточность заявителя и корпоративные связи между "Орифлэйм Косметикс", Oriflame Cosmetics S.A. и Oriflame holdings B.V., судья сочла, что в этом случае надо применить доктрину "срывания корпоративной вуали". А раз так, то допустимо игнорировать формальную правовую конструкцию, чтобы пресечь недобросовестное поведение юридического лица.

А были ли налоги?

25 февраля, в среду на прошлой неделе, апелляционная жалоба "Орифлэйм Косметикс" рассматривалась в 9-м арбитражном апелляционном суде. Представитель этой компании, ведущий юрист фирмы "Пепеляев Групп" Владимир Воинова, говорил, что одно из главных доказательств правоты "Орифлэйма" это имеющаяся в деле внутренняя переписка налоговиков, в которой они признают наличие интеллектуальной собственности, права на которую имеет Oriflame Cosmetics S.A. А если так, то, значит, право на доходы от таких нематериальных активов, как и возможная обязанность уплатить налог, возникает в Люксембурге.

Не были уплачены эти налоги, говорила в ответ представитель ФНС Нина Ушакова. Она напомнила, что об этом говорилось в информационном письме Oriflame Cosmetics S.A., а Воинов позже, в прениях, заметил, что его оппонент намеренно не процитировала это сообщение целиком, а там говорилось, что доходы были внесены в налоговую базу, но не уплачены из-за обесценивания активов и перенесения убытков прошлых лет.

Все равно, что написано в этом письме, услышал он в ответ. Ведь это, по сути, компания сама себе пишет".

Это, конечно, трогательно, что ФНС волнуется, уплачены ли налоги в Люксембурге! Но какое это имеет отношение к делу? воскликнул Воинов.

Между Россией и Люксембургом есть соглашение об избежании двойного налогообложения. Если бы налоги были перечислены там ситуация была бы совершенно иная, ответил юрист ФНС Кирилл Харитонов.

"Корпоративная вуаль" и убытки

Применение доктрины "срывания корпоративной вуали" в первой инстанции Воинов считает неуместным. Он говорил, что наличие взаимозависимости между двумя организациями еще не значит, что это головная фирма и представительство. Неверно, как он считает, поступила судья Нагорная, и когда руководствовалась и выводами по "делу "Парекс-банка". Там речь идет о гражданских правоотношениях, а тут налоговые и это совсем другое, настаивал Воинов.

Судьям апелляции дали возможность увидеть в процессе каталог Oriflame, на который ссылалась первая инстанция. Наталья Файзарахманова из "Пепеляев Групп" продемонстрировала его, отметив, что надпись Oriflame Cosmetics S.A. выполнена мелким шрифтом на обороте. "Немногие знают, что это компания в Люксембурге. Потребители заключают договор с ООО "Орифлэйм Косметикс", сказала она. Да и вообще, по мнению Файзарахмановой, вопросы налогообложения нельзя разрешать в зависимости от мнения потребителя.

Юристы заявителя обратили внимание апелляционной коллегии и на то, что в решении судьи Нагорной говорится о том, что она принимала решение с учетом убытков российского подразделения Oriflame Cosmetics. А это, сказал Воинов, не совсем так. 2010-й, по его словам, "Орифлэйм Косметикс" закончило бы с прибылью, если на него не были бы перенесены убытки прошлых лет. Указал он и на постановление Пленума ВАС № 53 от 12 октября 2006 года, согласно которому обоснованность расходов не может быть поставлена в зависимость от исхода деятельности.

А вот представителю ФНС Нине Ушаковой уплата ежегодно более миллиарда рублей по концессионной модели при хронической убыточности "Орифлэйм Косметикс" кажется "симптоматичным". Она заметила, что договоры концессии и субконцессии имеют схожие условия, а тот факт, что конечный бенефициар получает 98,4 % отчислений, говорит о том, что сделки заключены с целью вывода средств.

Для принятия решения тройке судей в составе Елены Солоповой, Натальи Окуловой и Рашита Нагаева понадобилось совсем немного времени. Они оставили без удовлетворения апелляционную жалобу "Орифлэйм Косметикс".

{kind=link}

{kind=link}

{kind=link}

{kind=link}